今年 2024 年の始まりから新 NISA の制度が開始し、これをきっかけに投資を始める人が増えてきているようです。

私の周りでも少しずつ投資する人が増えてきている印象です。

この記事では、これから NISA を始める人に向けて、ポイントとなる基礎知識をまとめます。

最初にまとめ

時間をかけたくない人のために、最初にまとめを書いておきます。

- NISA は税金優遇の制度(やらないと損!)

- SBI証券 or 楽天証券で口座作る!

- 銀行口座とクレジットカードもつくる!

- eMAXIS Slim のオルカン or S&P500 を積立購入する!

そもそも NISA とは

NISA とは Nippon Individual Savings Account の略で、個人貯蓄を促進するための制度です。

イギリスに類似の制度があり、これを日本でも開始したものとなります。

具体的な制度内容は端的に言うと、NISA 口座での投資について非課税になる、といったものになります。

過去の NISA 制度

NISA 制度自体は以前からあり、次の2つの口座種別から一つを選択するような内容となっていました。

- 積立NISA: 年間40万の投資が非課税、非課税期間は20年

- 一般NISA: 年間120万の投資が非課税、非課税期間は5年

新しい NISA 制度

2024年からの新 NISA では、かなりレベルアップした制度となり、次のような内容となります。

(厳密には、積立投資枠と成長投資枠の定義がありますが、ここでは省略します。)

- 新NISA: 年間360万の投資が非課税、非課税期間は永年

NISAではない通常の口座で投資した場合、利益のおよそ 20% ほどの税金が課されます。

例えば、200万円が300万円に増えた場合、利益である100万円から税金が20万円持っていかれる計算になります。

NISA口座で投資することによって、利益の100万円を全額手取りとすることができます。

証券口座の選択

NISA を始めるにあたり、何はともあれ証券口座が必要です。

ここで選ぶべきはネット証券です。

大手の証券会社といえば、野村證券、大和証券、日興証券などが有名ですが、こういった証券会社は店舗の人権コストが運用コストに転嫁されてしまうため、私たち利用者にとって不利です。

当然、三菱UJF、三井住友、みずほなどのメガバンクなども同様です。

無駄なコストを支払わないように、ネット証券で投資を始めるのが良いです。

ネット証券の選び方

ネット証券といっても選択肢は多数です。

これから投資を始める人は、SBI証券か楽天証券のどちらかがおすすめです。

お勧めする理由はいくつかありますが、この2つが圧倒的大手である点が大きいです。

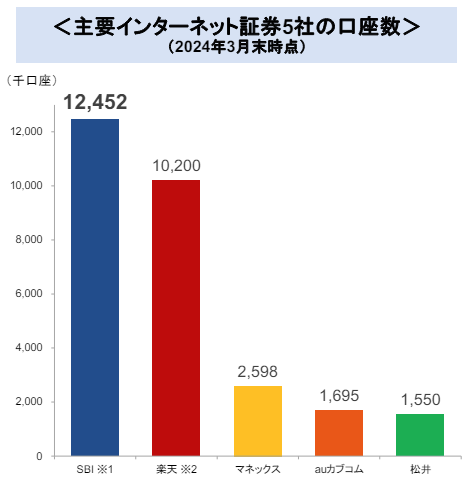

下の図は SBI証券の決算説明からの引用ですが、3位のマネックスと比べて、大きく差が開いていることがわかります。

実際中身も悪くないですし、長いものに巻かれておくのが無難でしょう。

SBI証券と楽天証券それぞれの特徴

これらの証券会社について、簡単に特徴をまとめておきます。

SBI証券

- 投資信託の残高に応じて、毎月ポイントの還元がある

- UIが優秀ではなく操作にストレスがある

楽天証券

- ポイントの還元の仕組みはあるが、SBI証券には大きく劣る

- UIがわかりやすい

なお、ポイントの還元があるとはいっても微々たるものなので、あまり深く考えずに直感的に好きなほうを選んでおけば十分と思います。

携帯キャリアでいうと、docomo / au / Softbank のどれを選ぶかというのと同じような感覚です。

注意点として、NISA 口座を開設できるのは、ひとつの証券会社のみです。

あとから別の証券会社に移設することもできますが、タイミングや手続きがとても面倒です。

なお、私自身は両方の口座を持っています。

NISA は楽天証券の方に開設しています。(最初にこっちを作ったので)

どうしても迷うようであれば、私としては楽天証券がややお勧めです。

ポイント面は負けますが、UI がわかりやすく、ブランドの統一もできているので、初心者が心折れづらい環境が整っているかと思います。

携帯キャリアごとに相性の良い証券会社

実は携帯キャリアごとに、各経済圏で抱えている証券会社があります。

| 携帯キャリア | 証券会社 |

|---|---|

| docomo | マネックス証券 |

| au | auカブコム証券 |

| Softbank | PayPay証券 |

| 楽天 | 楽天証券 |

もし楽天モバイルを使っているのであれば、楽天証券にしておくのが間違いないでしょう。

それ以外のキャリアでは、各経済圏の金融部門が十分に成熟してはいません。

docomo / au / Softbank の場合は、無難に SBI or 楽天 のどちらかの証券会社にしておくのが良いと思います。

銀行口座とクレジットカードも作ろう

証券会社を選んだら、まずやるべきことは口座の開設を申請することです。

この際に、銀行口座とクレジットカードも作っておくことがおすすめです。

各証券会社に応じて、次のような3点セットを作成するのが良いです。

SBI証券

- 証券口座: SBI証券

- 銀行口座: 住信SBIネット銀行

- クレジットカード: 三井住友カードNL / 三井住友ゴールドカードNL

生活費で年間100万円以上のカード払いがある場合は、ゴールドカードのほうがお得です。

(ただし、クレジットカードの投資金額は 100万円に含みません)

楽天証券

- 証券口座: 楽天証券

- 銀行口座: 楽天銀行

- クレジットカード: 楽天カード

3点セットを作成するメリットとして、まずクレジットカードは必須に近いです。

積立投資の設定をする場合、クレジットカードで投資設定をすることができるのですが、これによってポイント還元を得ることができます。

また、一度設定すると勝手に毎月投資されていくので、心の負担もだいぶ軽減されます。

銀行の方はクレジットカードほど必須ではないですが、口座の連携によって利便性が上がるので、開設しておいて損はないと思います。

少なくともメガバンクなどの口座よりは利息の優遇が大きいメリットがあります。

投資先の選び方

口座の開設を完了したら、あとは投資を実際に始めるだけです。

このために、何に対して投資をしていくかを考える必要があります。

投資といえば印象が強いのは個別株かと思います。

日本でいうと最近は NTT なんかが人気高めな印象です。

世界では NVIDIA が急成長していて注目されています。

しかし、初心者が選ぶべきは個別株ではありません。

インデックスファンドです。

インデックスファンドとは、多数の個別株をセットにした詰め合わせ商品といった印象です。

これを購入することによって、市場の深い分析をすることなく、経済成長の平均値を享受することができます。

特に人気の高いインデックスファンド

インデックスファンドの中でも、特に人気の高いものは次の2つです。

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 米国株式 S&P500

ほぼすべての証券会社で購入可能です。

もちろん SBI証券や楽天証券でも購入可能な商品です。

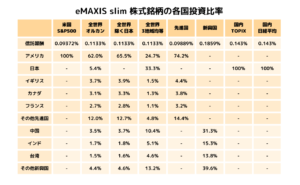

eMAXIS Slim 全世界株式(オールカントリー)

通称としてオルカンと呼ばれることが多いです。

世界のおよそ20ヵ国に分散投資するようなインデックスファンドです。

現在はアメリカ経済があまりに強く、およそ60%ほどは米国株が投資先となります。

2位は日本ですが 5% 程度の比率です。

今後世界情勢が変わっていくと、これに応じて投資比率は自動で組み変わっていきます。

例えば、2022年にはロシアの銘柄が構成から消え去りましたし、昨今の中国経済落ち込みから中国銘柄も減少傾向にあります。

eMAXIS Slim 米国株式 S&P500

S&P500 の指数に連動したインデックスファンドです。

アメリカの優良企業500社が投資対象となります。

アメリカ限定ではあるものの、オルカン同様に随時銘柄の入れ替えが行われます。

直近では NVIDIA の比率がぐんぐん上がってきつつ、テスラが少し落ち込んできているような状況です。

eMAXIS Slim とは

なお、eMAXIS Slim というのは、三菱UFJアセットマネジメント社のブランド名です。

これ以外にもオルカンや S&P500 を指標とした投資信託が多数存在します。

下のスクリーンショットは楽天証券の投資信託ランキングですが、この2銘柄が買付ランキングのツートップです。

Slim の名称には管理コスト業界最小を目指す意味が込められており、有言実行で過去何度かコストの見直しが行われています。

投資先の決め方

オルカン or S&P500 を選んでおけば、もうほぼほぼ正解といってよいと思います。

今後のアメリカ成長を信じるのであれば S&P500、信じきれないのであればオルカンにしておくのが良いでしょう。

現在では世界経済がアメリカに牽引されている実状があり、過去の実績で見ると S&P500 の方が優位です。

あとはこの情勢が永年続くかどうかを信じるかどうかが判断基準かと思います。

私は、新NISAの口座については、無難に全力でオルカンです。

NISA以外の通常口座については S&P500 もかなり投資しています。

コメント