2024年から新NISAが始まります。

新NISAでは、上限1800万円の枠内で非課税投資をすることができます。

投資をする人は必ず利用するべき制度です。

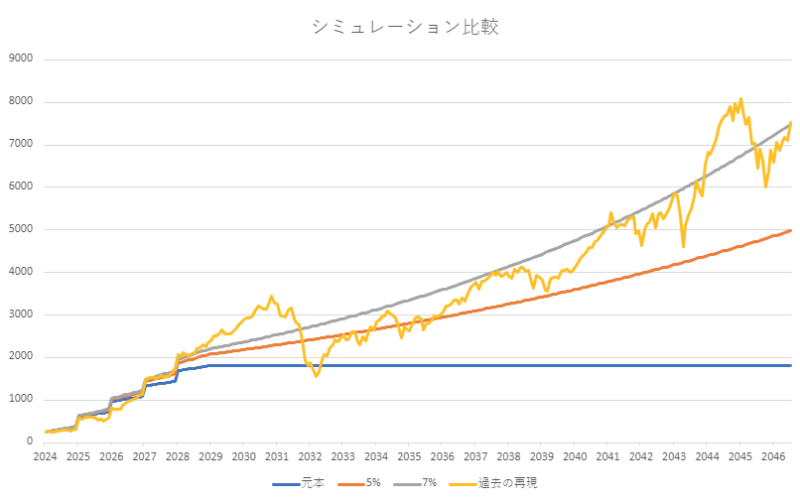

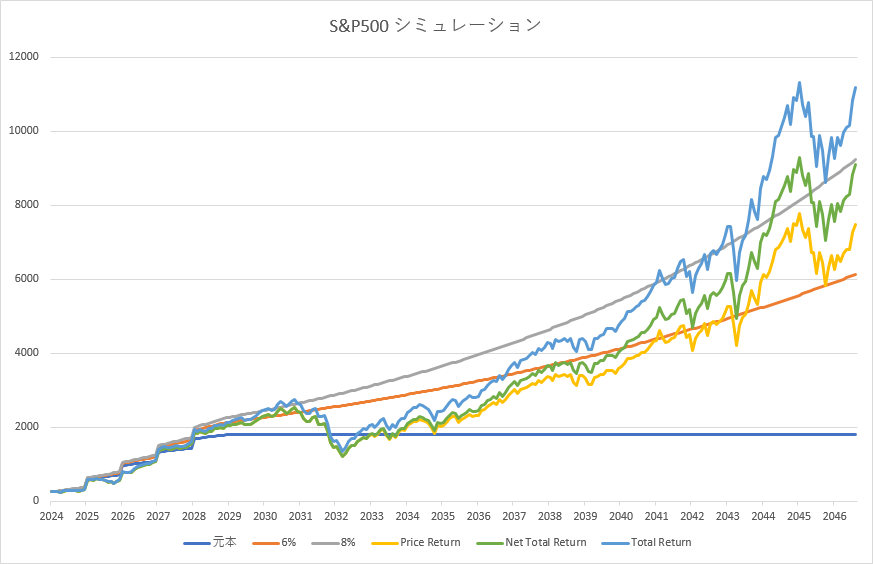

1800万円の枠は、一括で利用できるわけではありません。

最速で枠を使い切ろうとすると、次のような2種類の投資を5年間続ける必要があります。

- 月10万円の積立投資

- 年間240万円の成長枠投資

なお、枠の使い方は一定の自由度があり、月10万円の積立を15年間続けて 1800万円とすることも可能です。

参考: 金融庁 – 新しいNISA

ここで、新NISAに対して、どの証券会社で投資するかという問題があります。

証券会社といっても数多くありますが、有力な候補は次の2つです。

- SBI証券

- 楽天証券

詳細は割愛しますが、おおよその理由は以下の通りです。

- ネット証券の中でも圧倒的なシェア

- 取り扱っている商品の幅が広い

- 銀行口座との連携や、クレジットカード投資など、利便性の高いサービスが多い

しかし、NISA口座を開設する証券会社は1つだけ選ぶ必要があります。

この記事では、SBI証券をピックアップして、楽天証券と比べて良いところ・いまいちなところを解説します。

SBI証券の良い点

三井住友カードで月5万の積立投資ができる

三井住友カード(または Olive カード)を設定することで、月5万円を上限としてクレジットカード投資をすることができます。

これには次のようなメリットがあります。

- 毎月手間なく自動で投資することができる

- 投資金額に応じてポイント還元がある(以下は 2023年7月時点での還元率)

- ノーマルカード:0.5%

- ゴールドカード:1.0%

- プラチナプリファード: 5.0%

例えば、三井住友ゴールドカードNLで5万円の積立設定をすると、毎月 500 の V POINT が還元されます。

そしてこのポイントを、そのまま投資に回すことができます。

投信保有残高に応じて毎月ポイント還元がある(投信マイレージ)

SBI 証券の中で、最も大きい特徴はこれだと思います。

投信マイレージという仕組みがあります。

投資信託の保有額に応じて、毎月ポイントの還元があります。

低コスト投資信託では還元率が少なくなってしまいますが、それでも複利の効果を最大にするためには重要な仕組みです。

低コスト商品の付与率は、次のページにまとめられています。

- SBI証券:投信マイレージ ポイント付与率

例えば、eMAXIS Slim 全世界株式(オール・カントリー)であれば、年率 0.0415% となります。

これを 1800万円保有しているとすると、月当たり{1800万円 × 0.0415% × 30 / 365}≒ 614 ポイントが還元されます。(月の日数によって増減します)

年間だとおよそ{1800万円 × 0.0415%}≒ 7470 ポイントになります。

受け取るポイントの種類はいくつかありますが、基本的には V POINT がお勧めです。

クレカ投資の還元ポイントと合わせて、そのまま投資に回すことができます。

住信SBIネット銀行の口座と連携ができる

住信SBIネット銀行の口座を開設すると、ハイブリット預金口座を作成することができます。

この口座にお金を入れると、SBI証券口座のお金として自動で反映されます。

逆に、SBI証券で商品を売却すると、その売却金額は自動的にハイブリッド預金の残高として反映されます。

これから積み立てをしていく上での利便性はもちろん、将来的に資産取り崩しのフェーズになったときには、売却したものが自動で口座に反映されるというのは使い勝手のメリットが大きいです。

コンビニATMからスマホでお金をおろせる(住信SBIネット銀行)

これは SBI証券ではなく、住信SBIネット銀行の良いところです。

ローソンとセブンの ATM であれば、スマホさえあれば普通預金口座のお金をおろすことができます。

キャッシュカードを持ち歩かなくてもよいので、ものすごく便利です。

楽天証券と比べていまいちな点

UIがわかりやすくない

SBI証券は、画面を操作するうえでの UI がわかりづらいです。

画面の構成があまり直観的とは言えません。

ハイブリッド預金口座がやや冗長

良い点としてハイブリッド預金口座との連携を挙げましたが、楽天証券と比べると利便性がやや良くありません。

住信SBIネット銀行で、「ハイブリッド預金口座」⇔「証券口座」を連携することができますが、実際にお金の出し入れができるのは「普通預金口座」です。

「普通預金口座」と「ハイブリッド預金口座」の間で、お金を振替する操作が必要です。

スマホの操作で簡単にできるものですが、ちょっと冗長なのが嫌なところです。

クレカ投資が月5万まで

SBI証券では、クレカ投資は月5万までしか行うことができません。

これは法律上定められたものであり、やむを得ないところがあります。

新NISAでは月10万円の積立投資ができますが、SBI証券の場合は、例えば次のような設定をすることになると思います。

- 給料を住信SBIネット銀行に振り込む。

- 住信SBIネット銀行の設定で、「普通預金口座」から「ハイブリッド預金口座」への定額自動振替を設定する。

- SBI証券で、残り5万円の積立購入を設定する。

うまく設定できれば大丈夫だとは思いますが、SBI証券口座の残高を気にする必要があるので、人によっては定常的なストレスになってしまうかもしれません。

なお、楽天証券は法律の網をかいくぐって、実質的に月10万円のクレカ投資ができるようになっています。

次の記事では、楽天証券の良いところ・いまいちなところを解説します。

SBI と楽天のどちらを選ぶか、という考え方もまとめています。

コメント